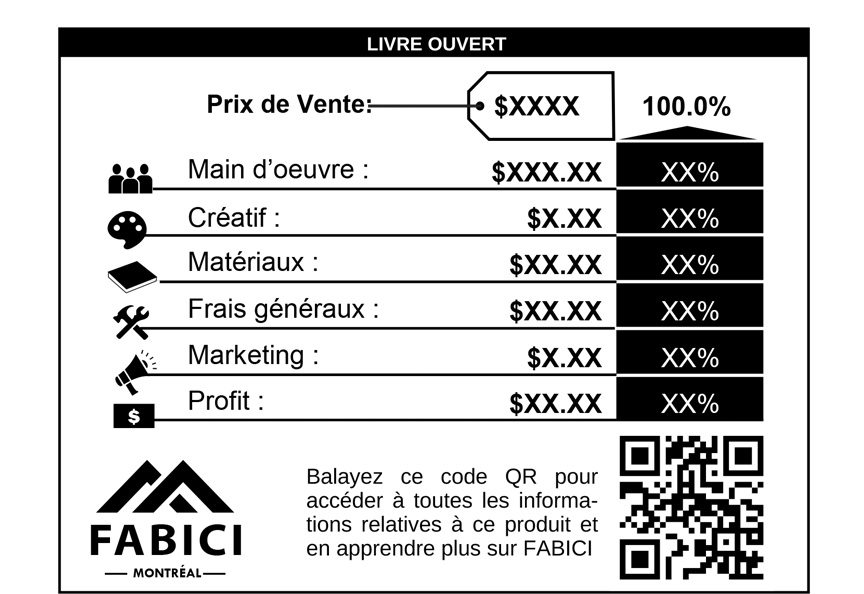

Le LIVRE OUVERT nous permet d’être transparent et de souligner que nous ne réalisons pas des bénéfices obscurs. Nous ne dépensons pas non plus des fortunes pour commercialiser notre marque. Avec les données d’impact, vous pouvez constater qu’une grande partie de nos dépenses est consacrée à notre personnel. Enfin, il a également pour but de mettre en lumière l’énorme différence de coût entre la production durable et la production moderne.

Nous avons essayé plusieurs versions différentes, en passant de la version statique imagée à la version dynamique de Metabase. Nous en avons choisi une qui suit de près une hiérarchie comptable bien établie pour les fabricants.

Main-d’œuvre

La formule pour calculer la main-d’œuvre est la suivante :

Main-d’œuvre = heures directes à produire x notre taux de main-d’œuvre pour la machine/le centre de travail.

Le taux n’est pas le salaire horaire, il inclut un supplément d’environ 20 % pour couvrir les avantages sociaux, ce qui est très proche du coût réel de nos opérations. La main-d’œuvre des composants sous-traités n’est pas incluse dans cette ligne, de sorte que la valeur réelle de la main-d’œuvre dans les produits finaux est quelque peu sous-estimée.

Materiaux

Cette ligne représente le coût direct au débarquement des matériaux entrant dans la composition du produit. Ce coût comprend le prix d’achat, le fret entrant, les droits de douane et, le cas échéant, l’échange. Il comprend également les travaux sous-traités. Nous utilisons des facteurs de rendement pour couvrir les pertes. Lorsqu’une matière est réorientée à partir d’un flux de déchets d’un autre processus, nous utilisons les coûts au débarquement de cette matière.

Créatif

Cette ligne correspond au montant payé aux collaborateurs qui ne font pas partie de notre personnel, tels que les artistes, les ingénieurs et les concepteurs. Nous essayons de passer des contrats avec eux sur la base d’une commission à l’unité.

Si ce n’est pas possible, nous prenons le coût fixe de la contribution et le divisons par la quantité d’édition estimée.

Frais généraux

Cette ligne représente les dépenses de notre usine; le loyer, l’électricité et les coûts d’équipement. Ces montants sont très difficiles à répartir entre les différents produits pour les raisons suivantes

1) Nous sommes en phase de démarrage, sans historique ni budget de vente

2) Nous avons des synergies avec nos sociétés sœurs.

Nous utilisons présentement un très vieux modèle qui décompose les coûts en un montant horaire, de sorte que vous verrez qu’ils sont toujours proportionnels à la main-d’œuvre. Le modèle prend 30 % de tous les coûts et les répartit entre les différentes catégories de main-d’œuvre tout en tenant compte de la superficie occupée par les différents départements.

À l’avenir, au fur et à mesure de l’augmentation des revenus et des besoins, nous ajusterons et recalculerons en fonction des ventes prévues et de l’utilisation plus réelle des ressources.

Frais de vente, généraux et administratifs (VGA)

Les frais de vente, généraux et administratifs comprennent les salaires et les coûts liés à la vente, au marketing et au soutien des opérations commerciales telles que l’informatique, la comptabilité et l’assistance à la clientèle. Nous bénéficions actuellement de synergies avec notre société sœur et nous les intégrons donc à 18 % du chiffre d’affaires, ce qui est une estimation assez raisonnable pour une entreprise manufacturière.

Étant donné qu’il y a tellement de pièces mobiles dans notre modèle et que nous ne faisons que commencer, nous réviserons et daterons les révisions au fur et à mesure. Faites-nous savoir si vous les voulez pour n’importe quel autre de nos produits, et bien sûr, s’il vous plaît contactez-nous si vous avez des idées, des questions ou des commentaires ou des suggestions sur notre initiative Livre Ouvert info@fabici.ca

Leave a Reply